2021年4日20日13:30-15:00,由教育部重点研究基地复旦大学世界经济研究所、复旦大学世界经济系主办的“开放经济与世界经济学术报告”第135期在经济学院714会议室顺利举行。清华五道口金融学院张际老师应邀做了主题为“Stock-Bond Return Correlation, Bond Risk Premium Fundamental, and Fiscal-Monetary Policy Regime”的学术报告。文章主要研究积极或消极的货币政策和财政政策组合对stock-bond correlation和consumption-inflation correlation这两个相关性的影响。本次报告由复旦大学世界经济研究所副所长樊海潮教授主持。

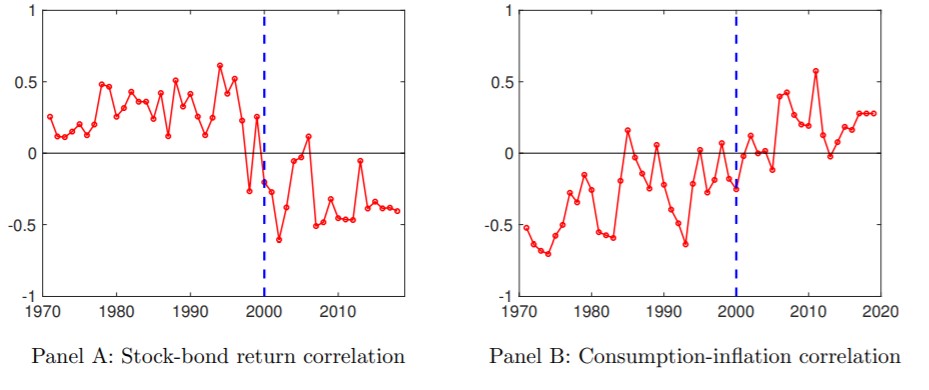

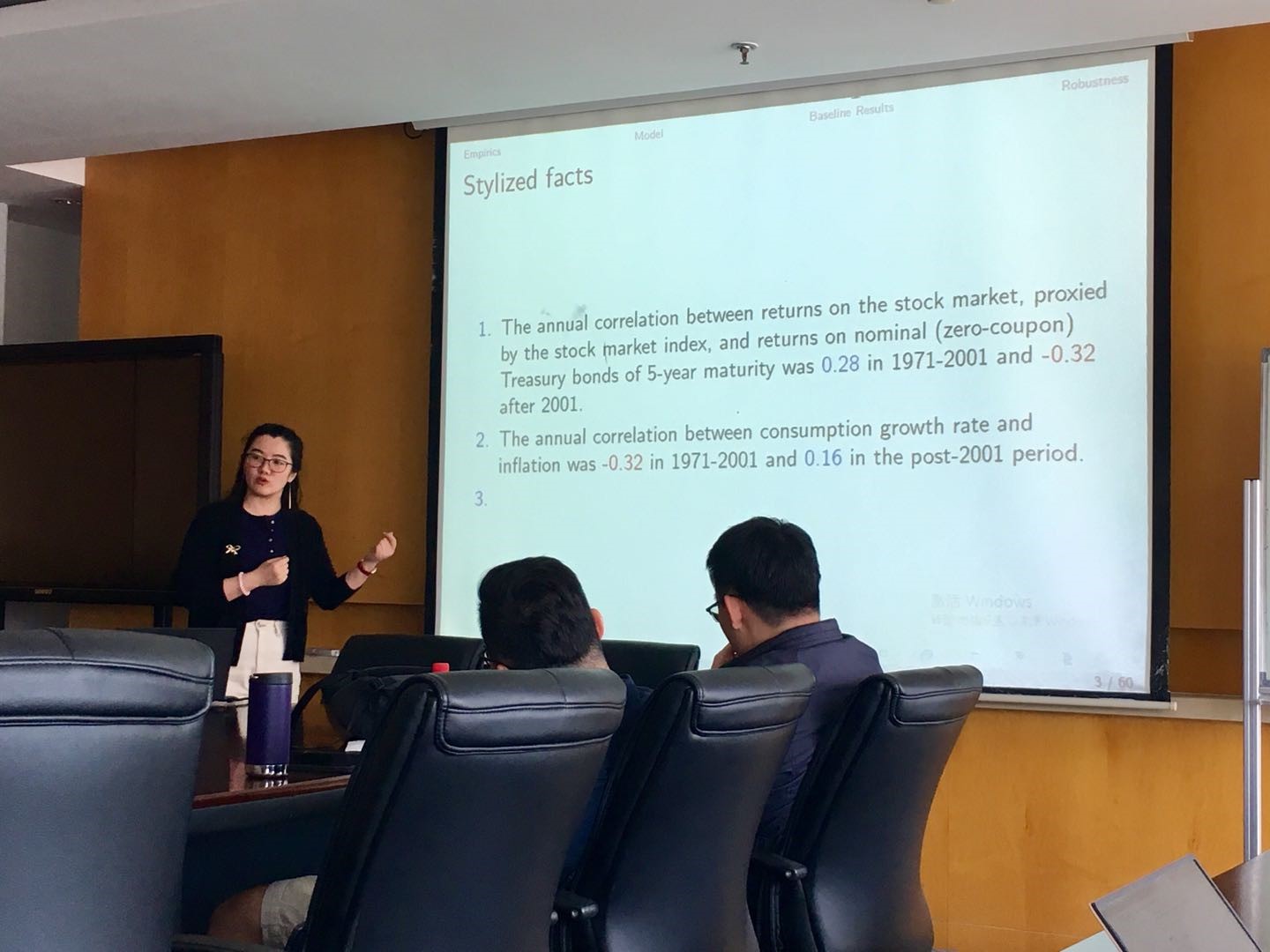

首先,张际老师展示了两张关系图解释现象,分别是1971年后美国股票收益率和长期国债收益率关系图以及消费和通胀关系图。由下图可见,第一张图中,1971年至2001年第二季度,股票和国债收益率相关系数为正,以01年第二季度为转折点,之后系数由正转负;第二张图恰恰相反,消费增长和通胀的相关系数以01年第二季度为转折点由负转正。接着,通过回顾三篇相关经典文献,在总结前人思路基础上,提出本文的创新假设,即除了单独的货币政策,积极或消极的货币政策和财政政策的不同组合是否会对stock-bond return correlation和consumption-inflation correlation产生影响。

随后,张际老师通过系数解读和列举实例的方式强化大家对积极或消极的货币政策、财政政策的理解,并明确了M regime和F regime的定义。在实证部分,通过四个回归来分别检验2001年第二季度stock-bond correlation、consumption-inflation correlation、货币政策转换和财政政策转换上是否有结构变化;并运用DSGE模型研究积极或消极的货币政策和财政政策组合对stock-bond correlation和consumption-inflation correlation的影响。

最后,张际老师阐述了本文研究的结果:货币政策和财政政策的不同组合对两个相关性有重要影响。积极货币政策和消极财政政策的组合,即M regime,主要由于技术冲击(technology shock)产生正的stock-bond correlation和负的consumption-inflation correlation;而消极货币政策和积极财政政策组合时,即F regime,技术冲击效果弱化,主要由于投资冲击(investment shock)产生负的stock-bond return correlation和正的consumption-inflation correlation。原因在于不同政策组合中驱动因素不同,即structural shock中的各种冲击会因政策组合的变化被放大或是被削弱。

复旦大学万广华教授、沈国兵教授、樊海潮教授、苗克老师以及复旦大学经济学院学生参与了本次报告。最后,报告会在大家的热烈交流和研讨中圆满结束。